Introduction

Cet article a pour objectif de détailler le rôle du relâchement de l’ajustement pour risque non financier (RA) dans le cadre de la norme IFRS 17. Il s’adresse principalement aux concepteurs des états financiers, qui disposent de la granularité nécessaire pour mener de telles analyses.

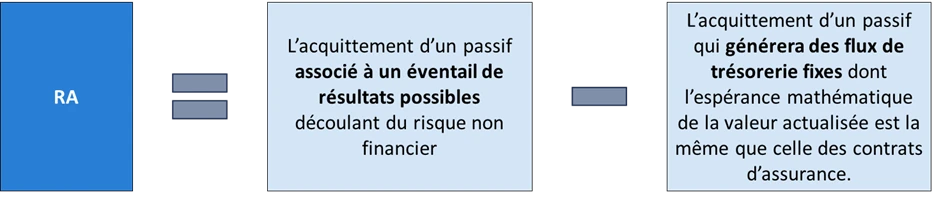

L’ajustement au titre du risque non financier porte sur le risque non financier qui découle uniquement des contrats d’assurance. Il représente une marge de prudence au-delà du Best Estimate (BE).

Aucune méthode d’estimation n’est imposée dans la norme IFRS 17 (IFRS 17.B92), cependant en application du paragraphe IFRS17.B91, le montant de l’ajustement pour risque non financier doit présenter certaines caractéristiques :

- Il sera d’un montant plus élevé si les risques sont peu fréquents et graves que s’ils sont fréquents et peu graves.

- Pour des risques similaires, le montant sera plus élevé si les contrats sont de longue durée que s’ils sont de courte durée. Cela traduit l’effet du temps sur l’incertitude des flux de trésorerie futurs.

- Il sera d’un montant plus élevé si la distribution de probabilité des risques est large que si elle est étroite.

- Il sera d’un montant d’autant plus élevé que l’estimation à jour et la tendance qu’elle présente comportent de nombreuses inconnues.

- Il sera d’un montant d’autant moins élevé que les résultats techniques récents réduisent l’incertitude sur le montant et l’échéancier des flux de trésorerie, et vice-versa.

En outre, le Risk Adjustment dépend du degré d’aversion au risque propre à l’entité (IFRS17.B88(b)).

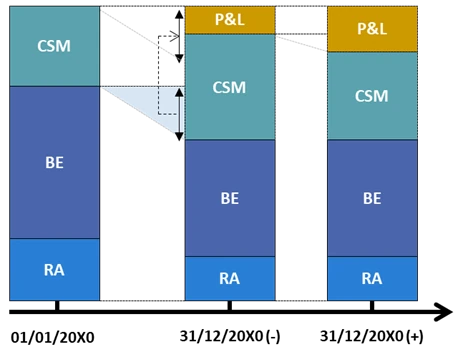

La comptabilisation du résultat selon IFRS 17 impose la réalisation d’une réconciliation (analyse de mouvement) entre l’ouverture et la clôture des flux de trésorerie d’exécution (Best Estimate + RA). Selon le modèle comptable choisi, ces variations des flux de trésorerie d’exécution sont comptabilisées soit en CSM (Contractual Service Margin), soit en résultat net (P&L) ou en autres éléments du résultat global (OCI) :

Le lecteur est invité à se référer à l’article « Comprendre le résultat IFRS 17 » ou à des formations spécialisées pour approfondir ce sujet.

Ainsi, cet article a pour but de détailler le rôle du relâchement de l’ajustement pour risque non financier dans la comptabilisation du résultat sous IFRS 17.

La réconciliation de l’ouverture et de la clôture du RA

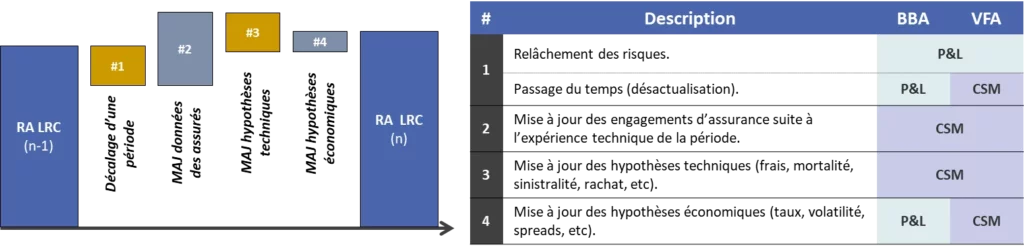

Au même titre que le Best Estimate, le Risk Adjustment (RA) d’un groupe de contrats doit faire l’objet d’une réconciliation entre l’ouverture et la clôture. Les principales étapes de cette réconciliation, à l’exclusion des évolutions de modèle ou des corrections d’erreurs, sont les suivantes :

- Passage du temps :

- Lié au relâchement du risque, et, le cas échéant (le paragraphe 81 permettant de dispenser les entités de ventiler la part financière de la variation du RA) :

- L’effet de la désactualisation.

- Les effets volumes / mix produits :

- Ce sont les variations liées à la composition du portefeuille du groupe de contrats, qui ne correspond généralement pas exactement aux attentes initiales.

- Les changements techniques :

- L’évolution des paramètres techniques (mortalité, rachats, etc.) au cours de l’exercice.

- Les changements financiers :

- En dépit du fait que le RA reflète le risque non financier, les effets de marché peuvent avoir un effet indirect sur son niveau, en particulier en raison de l’actualisation.

Il est important de rappeler qu’une réconciliation complète nécessite le calcul du RA pour chacune de ces étapes.

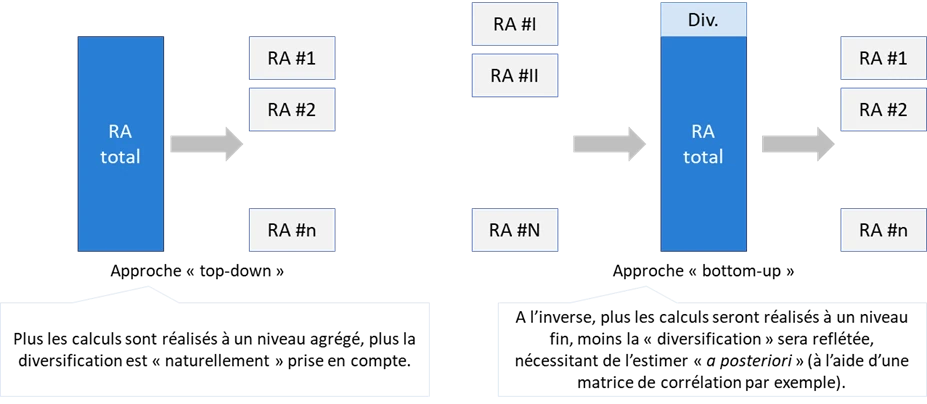

Une difficulté supplémentaire réside dans le fait que cette réconciliation doit être effectuée au niveau du groupe de contrats. Or, étant une métrique de type « mesure de risque », l’ajustement pour risque doit notamment refléter les effets de diversification (cf. IFRS 17.B88(a)). À cet égard, l’entité dispose de deux options : soit réaliser un calcul du RA au niveau du groupe de contrats, en ajoutant l’effet de diversification, soit calculer le RA à un niveau agrégé, puis l’allouer à la maille du groupe de contrats.

Ces difficultés ont souvent conduit les acteurs à simplifier l’analyse de mouvement du RA. Par exemple, il est possible d’approximer la variation du RA en supposant une relation linéaire avec celle du Best Estimate (notamment, uniquement la valeur actuelle probable des flux sortants). Des raffinements ont été proposés pour améliorer l’analyse, comme estimer correctement l’étape 2 du RA (mise à jour des données assurées) afin d’assurer la robustesse de l’analyse.

Comprendre le relâchement de RA

Cet article se concentre spécifiquement sur la première étape de la réconciliation : le relâchement du risque. En effet, comme l’indique l’IFRS 17.B91(b) : « Pour des risques similaires, le montant sera plus élevé si les contrats sont de longue durée que s’ils sont de courte durée. Cela traduit l’effet du temps sur l’incertitude des flux de trésorerie futurs. ».

La norme met ainsi en lumière un concept fondamental en gestion du risque : l’importance du temps sur les variations possibles des scénarios. Il est donc essentiel de mesurer l’effet du passage du temps (le fait que l’échéance se rapproche à mesure que le temps passe, ceteris paribus) sur l’évolution du Risk Adjustment (RA).

En particulier, il est généralement accepté que le risque devient plus significatif à mesure que l’échéance est lointaine. Par exemple, sous des hypothèses d’indépendance des exercices et dans un cadre gaussien (ce qui reste très discutable et tend à sous-estimer le risque), il est possible de démontrer que :

L’utilisation d’une approche proportionnelle aux flux (en supposant par exemple une relation linéaire entre l’analyse de mouvement du Risk Adjustment avec celle du Best Estimate) conduit ainsi, même dans un cadre simplifié, à des erreurs d’estimation.

En raison de la construction des analyses de mouvement et des spécificités de la norme IFRS 17, il est également important de noter l’effet de vase communicant entre l’étape du relâchement du risque du RA (étape 1) et l’étape de mise à jour des passifs (étape 2) :

- Le relâchement du risque étant comptabilisé en compte de résultat ; alors que,

- L’effet sur le RA de la mise à jour des passifs est comptabilisé en CSM.

Toutes choses égales par ailleurs, l’augmentation de 1 € du relâchement de RA conduit donc mécaniquement à une diminution de 1 € du montant de RA comptabilisé par CSM au titre de ses variations de la période.

Ainsi, l’utilisation d’un niveau de relâchement en cohérence avec la vision du risque de l’entité est primordiale afin de comptabiliser un résultat cohérent avec les anticipations de l’entité. Le lien avec l’aversion au risque de l’entité, rappelé au paragraphe IFRS 17.B87 de la norme, devient dès lors essentiel pour définir une méthodologie conforme à la substance économique des contrats :

Le RA étant défini à partir de l’aversion au risque de l’entité.

Conclusion

La mise en place d’une analyse de l’ajustement pour risque est donc complexe. D’une part, son calcul est coûteux en temps machine et en analyses humaines, ce qui pousse souvent les entités à recourir à des simplifications. D’autre part, sa définition nécessite l’estimation d’un effet de diversification entre les groupes de contrats, ce qui peut perturber considérablement l’analyse de l’évolution du RA pour un groupe de contrats donné. En effet, au-delà des évolutions propres au risque du groupe de contrats, une évolution supplémentaire liée à sa contribution à la diversification du groupe doit être prise en compte.

Néanmoins, la robustesse du calcul de l’ajustement pour risque est cruciale pour fournir des informations pertinentes sur l’économie des contrats. En particulier, l’estimation d’un relâchement du RA, en lien avec l’aversion au risque propre à l’entité, permet non seulement de garantir une meilleure conformité avec les exigences de la norme, mais aussi de faciliter les analyses et d’assurer un pilotage de l’activité aligné avec la vision stratégique de l’entreprise.

Comments are closed